▒Š╬─ÖnąĪŠÄ×ķ┤¾╝ęš¹└ĒĦüĒĄ─╩ŪĢ■ėŗ╗∙ĄA┐╝įćųžļy³c┐éĮYŻ©pdfĖ±╩Į├Ō┘M┤“ėĪ░µĢ■ėŗ╗∙ĄA┐╝įć┤¾ŠVŻ®Ż¼┐╝įćį┌╝┤▓╗ų¬Ą└Ģ■ėŗ╗∙ĄAų¬ūRųž³cį┌──Ż┐Ū¦ą┴╚f┐ÓīżšęĢ■ėŗ╗∙ĄA┐╝įć┘Y┴Žģs▓╗╩Ūūį╝║Žļꬥ─Ż┐į§├┤▐kŻ┐─Ū├┤▓╗Ę┴┐┤┐┤ąĪŠÄ×ķ─Ń═Ų╦]Ą─▀@Ę▌Ģ■ėŗ╗∙ĄA┐╝įćųžļy³c┐éĮY░╔ŻĪŽÓą┼ę╗Č©Ģ■ī”─Ńėą╦∙Ä═ų·Ą─ŻĪ

£ž▄░╠ß╩ŠŻ║

▒Š╬─Ön×ķPDFĖ±╩Į╬─ÖnŻ¼ę“┤╦ąĶ┤_▒Żį┌ķåūxų«Ū░─ŃęčĮø░▓čb┴╦PDFķåūxŲ„Ż¼╚ń╣¹╔ą╬┤░▓čbķåūxŲ„Ż¼Į©ūhŽ┬▌dĖŻĻ┐PDFķåūxŲ„╗“Ųõ╦¹PDFķåūxŲ„▀Mąą░▓čb║¾ķåūxĪŻ

Ģ■ėŗ╗∙ĄA┐╝įćųžļy³c┐éĮYā╚╚▌╣Ø▀x

ĪŁĪŁ

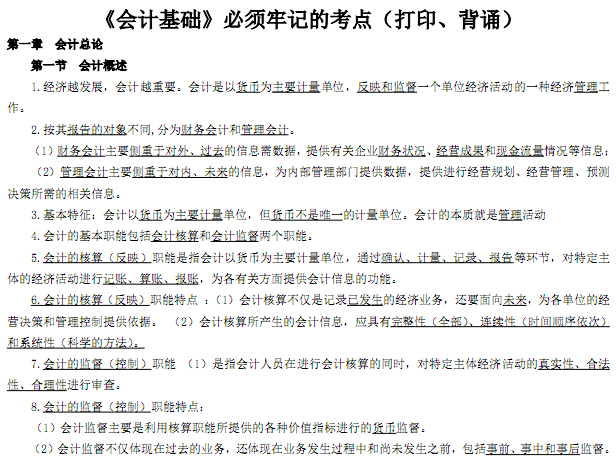

15.Ģ■ėŗ║╦╦ŃĄ─╗∙▒Š╝┘įO░³└©Ģ■ėŗų„¾wĪó│ų└mĮøĀIĪóĢ■ėŗĘųŲ┌║═žøÄ┼ėŗ┴┐╦─ĒŚĪŻ

16.Ż©1Ż®Ģ■ėŗų„¾w╩ŪųĖĢ■ėŗ╦∙║╦╦Ń║═▒OČĮĄ─╠žČ©å╬╬╗╗“š▀ĮM┐ŚŻ¼╩ŪĢ■ėŗ┤_šJĪóėŗ┴┐║═ł¾ĖµĄ─┐šķgĘČć·ĪŻ

Ż©2Ż®ę╗░ŃüĒšfŻ¼Ę©╚╦┐╔ū„×ķĢ■ėŗų„¾wĪŻĄ½╩ŪŻ¼Ģ■ėŗų„¾w▓╗ę╗Č©Š═╩ŪĘ©╚╦ĪŻ

Ż©3Ż®Ģ■ėŗų„¾w┐╔ęį╩ŪĘŪ¬Ü┴óĘ©╚╦Ż║╚ń¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIĪóŲ¾śIĄ─Ęųų¦ÖCśŗ╗“Ų¾śIā╚▓┐Ą──│ę╗å╬╬╗╗“▓┐ķTŻ¼Ų¾śI╝»łF; Ģ■ėŗų„¾wę▓┐╔ęį╩ŪĘ©╚╦Ż║─│éĆŲ¾śI17.Ż©1Ż®│ų└mĮøĀI╩ŪųĖį┌┐╔ęįŅAęŖĄ─īóüĒŻ¼Ģ■ėŗų„¾wĢ■░┤«öŪ░Ą─ęÄ─Ż║═ĀŅæB│ų└mĮøĀIŽ┬╚źŻ¼▓╗Ģ■═ŻśIŻ¼ę▓▓╗Ģ■┤¾ęÄ─ŻŽ„£pśIäšĪŻ

Ż©2Ż®│ų└mĮøĀIĄ─ęŌ┴x├„┤_┴╦Ģ■ėŗ║╦╦ŃĄ─ĢrķgĘČć·ĪŻ

18.Ż©1Ż®Ģ■ėŗĘųŲ┌Ż¼╩ŪųĖīóę╗éĆŲ¾śI│ų└mĮøĀIĄ─╔·«aĮøĀI╗ŅäėäØĘų×ķę╗éĆéĆ▀B└mĄ─ĪóķLČ╠ŽÓ═¼Ą─Ų┌ķgŻ¼ęį▒ŃĘųŲ┌ĮY╦ŃÄż─┐║═ŠÄųŲžöäšĢ■ėŗł¾ĖµĪŻ

Ż©2Ż®Ģ■ėŗŲ┌ķgĘų×ķ─ĻČ╚║═ųąŲ┌ĪŻĢ■ėŗ─ĻČ╚╩Ūęįę╗─Ļ┤_Č©Ą─Ģ■ėŗŲ┌ķgŻ¼╩ŪūŅ│ŻęŖĄ─║═ųžę¬Ą─Ģ■ėŗŲ┌ķgŻ¼╬ęć°Ą─Ģ■ėŗ─ĻČ╚ūį╣½Üv├┐─ĻĄ─ 1į┬ 1 ╚šŲų┴ 12į┬ 31 ╚šų╣Ż╗ųąŲ┌Ż¼╩ŪųĖČ╠ė┌ę╗éĆ═Ļš¹Ą─Ģ■ėŗ─ĻČ╚Ą─ł¾ĖµŲ┌ķgŻ¼ę╗░ŃųĖį┬Č╚Īó╝ŠČ╚Īó░ļ─ĻČ╚Ą╚ĪŻ

19.Ż©1Ż®žøÄ┼ėŗ┴┐╩ŪųĖĢ■ėŗų„¾wį┌┤_šJĪóėŗ┴┐║═ł¾ĖµĢr▓╔ė├žøÄ┼ū„×ķĮyę╗Ą─ėŗ┴┐å╬╬╗Ż¼Ę┤ė│Ģ■ėŗų„¾wĄ─╔·«aĮøĀI╗ŅäėĪŻ

Ż©2Ż®å╬╬╗Ą─Ģ■ėŗ║╦╦Ńæ¬ęį╚╦├±Ä┼ū„×ķėø┘~▒Š╬╗Ä┼ĪŻśIäš╩šų¦ęį╚╦├±Ä┼ęį═ŌĄ─žøÄ┼×ķų„Ą─å╬╬╗Ż¼┐╔ęį▀xČ©Ųõųąę╗ĘN═ŌÄ┼ū„×ķėø┘~▒Š╬╗Ä┼Ż¼Ą½ŠÄųŲĄ─žöäšł¾Ėµæ¬«öš█╦Ń×ķ╚╦├±Ä┼Ę┤ė│ĪŻ

20.╦─éĆ╝┘įOĄ─ĻPŽĄŻ©1Ż®Ģ■ėŗų„¾w┤_┴ó┴╦Ģ■ėŗ║╦╦ŃĄ─┐šķgĘČć·Ż╗ Ż©2Ż®│ų└mĮøĀI┼cĢ■ėŗĘųŲ┌┤_┴ó┴╦Ģ■ėŗ║╦╦ŃĄ─ĢrķgķLČ╚Ż╗ Ż©3Ż®Č°žøÄ┼ėŗ┴┐ät×ķĢ■ėŗ║╦╦Ń╠ß╣®┴╦▒žę¬╩ųČ╬Ż╗ Ż©4Ż®ø]ėąĢ■ėŗų„¾wŻ¼Š═▓╗Ģ■ėą│ų└mĮøĀIŻ╗ Ż©5Ż®ø]ėą│ų└mĮøĀIŻ¼Š═▓╗Ģ■ėąĢ■ėŗĘųŲ┌Ż╗ Ż©6Ż®ø]ėąžøÄ┼ėŗ┴┐Ż¼Š═▓╗Ģ■ėą¼F┤·Ģ■ėŗĪŻ

Ą┌╚²╣Ø Ģ■ėŗ╗∙ĄA

21.į┌Ģ■ėŗ╔Žėąā╔ĘN║╦╦ŃųŲČ╚Ż¼╝┤ÖÓž¤░l╔·ųŲ║═╩šĖČīŹ¼FųŲĪŻ

22.ÖÓž¤░l╔·ųŲėųĘQæ¬╩šæ¬ĖČųŲŻ¼╩Ū░┤ššÖÓ└¹║═ž¤╚╬╩Ūʱ▐DęŲ╗“░l╔·üĒ┤_šJ╩š╚ļ║═┘Mė├Üwī┘Ų┌ķgĄ─ųŲČ╚ĪŻ

23.ĪČŲ¾śIĢ■ėŗ£╩ätĪĘęÄČ©Ż¼Ų¾śIį┌Ģ■ėŗ┤_šJĪóėŗ┴┐║═ł¾Ėµæ¬«öęįÖÓž¤░l╔·ųŲ×ķ╗∙ĄAĪŻ

24.Ż©1Ż®╩šĖČīŹ¼FųŲėųĘQ¼F╩š¼FĖČųŲŻ¼╩ŪęįīŹļH╩šĄĮ╗“ų¦ĖČ┐ŅĒŚ×ķę└ō■Ż¼▀MČ°┤_šJ╩š╚ļ║═┘Mė├Üwī┘Ų┌ķgĄ─ųŲČ╚ĪŻ

25.─┐Ū░Ż¼╬ęć°Ą─ąąš■å╬╬╗Ģ■ėŗ▓╔ė├╩šĖČīŹ¼FųŲŻ¼╩┬śIå╬╬╗Ģ■ėŗ│²ĮøĀIśIäš┐╔ęį▓╔ė├ÖÓž¤░l╔·ųŲ═ŌŻ¼Ųõ╦¹┤¾▓┐ĘųśIäšę▓▓╔ė├╩šĖČīŹ¼FųŲĪŻ

ĪŁĪŁ

┴„äėžōé∙░³└©Č╠Ų┌ĮĶ┐ŅĪóæ¬ĖČ╝░ŅA╩š┘~┐ŅĪóæ¬Į╗ČÉ┘MĪóæ¬ĖČ┬Ü╣żąĮ│ĻĄ╚ĪŻ

ĘŪ┴„äėžōé∙ĪŻ╩ŪųĖ┴„äėžōé∙ęį═ŌĄ─žōé∙Ż¼ų„ę¬░³└©ķLŲ┌ĮĶ┐ŅĪóæ¬ĖČé∙╚»║═ķLŲ┌æ¬ĖČ┐ŅĪŻ

5.Ż©1Ż®╦∙ėąš▀ÖÓęµę▓ĘQ×ķā¶┘Y«aŻ¼╩ŪųĖŲ¾śI┘Y«a┐█│²žōé∙║¾ė╔╦∙ėąš▀ŽĒėąĄ─╩ŻėÓÖÓęµĪŻ╣½╦ŠĄ─╦∙ėąš▀ÖÓęµėųĘQ×ķ╣╔¢|ÖÓęµĪŻ

Ż©2Ż®╦∙ėąš▀ÖÓ굥─üĒį┤░³└©╦∙ėąš▀═Č╚ļĄ─┘Y▒ŠĪóų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ굥─└¹Ą├║═ōp╩¦Īó┴¶┤µ╩šęµĄ╚ĪŻ┴¶┤µ╩šęµ╩ŪųĖŲ¾śIīŹ¼FĄ─ā¶└¹ØÖ┴¶┤µė┌Ų¾śIĄ─▓┐ĘųŻ¼ ░³└©ėŗ╠ߥ─ė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĪŻ ╦∙ėąš▀ÖÓ굥─śŗ│╔ā╚╚▌═©│ŻäØĘų×ķīŹ╩š┘Y▒ŠĪó┘Y▒Š╣½ĘeĪóė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĄ╚ĒŚ─┐ĪŻ

Ż©3Ż®┘Y▒Š╣½Ęeų„ę¬╩ŪųĖŲ¾śI╩šĄĮ═Č┘Yš▀│÷┘YŅ~│¼│÷Ųõį┌Ų¾śIūóāį┘Y▒Š╗“╣╔▒Šųą╦∙š╝Ę▌Ņ~Ą─▓┐ĘųŻ¼ę▓Š═╩ŪĪ░┘Y▒ŠŻ©╗“╣╔▒ŠŻ®ęńārĪ▒▓┐ĘųŻ¼┤╦═ŌŻ¼▀Ć░³└©ų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ굥─└¹Ą├║═ōp╩¦ĪŻ

6.╩š╚ļ

Ż©1Ż®╩š╚ļ╩ŪųĖŲ¾śIį┌╚š│Ż╗Ņäėųąą╬│╔Ą─ĪóĢ■ī¦ų┬╦∙ėąš▀ÖÓęµį÷╝ėĄ─Īó┼c╦∙ėąš▀═Č╚ļ┘Y▒Š¤oĻPĄ─ĮøØ·└¹ęµĄ─┐é┴„╚ļĪŻ

ę╗░ŃČ°čįŻ¼╩š╚ļų╗ėąį┌ĮøØ·└¹ęµ║▄┐╔─▄┴„╚ļÅ─Č°ī¦ų┬Ų¾śI┘Y«aį÷╝ė╗“š▀žōé∙£p╔┘Ż¼ŪęĮøØ·└¹ęµĄ─┴„╚ļŅ~─▄ē“┐╔┐┐ėŗ┴┐Ģr▓┼─▄ėĶęį┤_šJĪŻ

Ż©2Ż®Ė∙ō■Ų¾śI╦∙Å─╩┬Ą─╚š│Ż╗ŅäėĄ─ā╚╚▌Ż¼Ų¾śIĄ─╩š╚ļ░³└©õN╩█╔╠ŲĘ╩š╚ļĪó╠ß╣®ä┌äš╩š╚ļ║═ūīČ╔┘Y«a╩╣ė├ÖÓ╩š╚ļĪŻ

Ė∙ō■ųžę¬ąįę¬Ū¾Ż¼Ų¾śIĄ─╩š╚ļ┐╔ęįĘų×ķų„ĀIśIäš╩š╚ļ║═Ųõ╦¹śIäš╩š╚ļĪŻ

Ż©3Ż®Ųõ╦¹śIäš╩š╚ļŻ¼╩ŪųĖŲ¾śI│²ų„ĀIśIäš╗Ņäėęį═ŌĄ─Ųõ╦¹ĮøĀI╗ŅäėīŹ¼FĄ─╩š╚ļŻ¼╚ń╣żśIŲ¾śI│÷ūŌ╣╠Č©┘Y«aĪó│÷ūŌ¤oą╬┘Y«aĪó│÷ūŌ░³čb╬’║═╔╠ŲĘĪóõN╩█▓─┴ŽĄ╚īŹ¼FĄ─╩š╚ļĪŻ

Ż©2Ż®Ų¾śIĄ─žōé∙░┤Ųõ┴„äėąį┐╔Ęų×ķ┴„äėžōé∙║═ĘŪ┴„äėžōé∙ĪŻ

ĪŁĪŁ

Ė³ČÓpdf╬─Ön┘Y┴ŽŽ┬▌dŻ¼Š┤šłĻPūó¢|Ų┬Ž┬▌dšŠŻĪ

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

DJI ┤¾Į«’wąą─ŻöM1.4╣┘ĘĮ░µ

DJI ┤¾Į«’wąą─ŻöM1.4╣┘ĘĮ░µ

┬ōŽļę╗µIĮ¹ų╣“īäėĖ³ą┬╣żŠ▀2.26.1 ųą╬─ŠG╔½░µ

┬ōŽļę╗µIĮ¹ų╣“īäėĖ³ą┬╣żŠ▀2.26.1 ųą╬─ŠG╔½░µ

ĻPķ]ė▓▒P║ąūįäėą▌├▀▄ø╝■ĖĮĮ╠│╠

ĻPķ]ė▓▒P║ąūįäėą▌├▀▄ø╝■ĖĮĮ╠│╠

ELM327“īäė1.0 ╣┘ĘĮ░µ

ELM327“īäė1.0 ╣┘ĘĮ░µ

PowerPCBļŖ┬ĘįOėŗīŹė├Į╠│╠pdfļŖūė░µ

PowerPCBļŖ┬ĘįOėŗīŹė├Į╠│╠pdfļŖūė░µ

PowerPCBĖ▀╦┘ļŖūėļŖ┬ĘįOėŗ┼cæ¬ė├pdfĖ▀ŪÕļŖūė░µ

PowerPCBĖ▀╦┘ļŖūėļŖ┬ĘįOėŗ┼cæ¬ė├pdfĖ▀ŪÕļŖūė░µ

ļŖ┬Ę╝░ļŖ╣ż╝╝ąg╗∙ĄApdfĖ▀ŪÕļŖūė░µ

ļŖ┬Ę╝░ļŖ╣ż╝╝ąg╗∙ĄApdfĖ▀ŪÕļŖūė░µ

ė▓▒Pē─Ą└ą▐Å═Į╠│╠doc ├Ō┘M░µ

ė▓▒Pē─Ą└ą▐Å═Į╠│╠doc ├Ō┘M░µ

Revit MEP╚ļķTĮ╠│╠╣┘ĘĮ░µdoc ūŅą┬░µ

Revit MEP╚ļķTĮ╠│╠╣┘ĘĮ░µdoc ūŅą┬░µ

ą┬ŠÄļŖ─XĮMčb┼cė▓╝■ŠSą▐Å─╚ļķTĄĮŠ½═©pdf Ė▀ŪÕ├Ō┘M░µ

ą┬ŠÄļŖ─XĮMčb┼cė▓╝■ŠSą▐Å─╚ļķTĄĮŠ½═©pdf Ė▀ŪÕ├Ō┘M░µ

ė▓╝■ŽĄĮy╣ż│╠ĤīÜĄõpdf├Ō┘MļŖūė░µ

ė▓╝■ŽĄĮy╣ż│╠ĤīÜĄõpdf├Ō┘MļŖūė░µ

xbox one╩ų▒·▀BĮėļŖ─XĮ╠│╠doc═Ļš¹├Ō┘M░µ

xbox one╩ų▒·▀BĮėļŖ─XĮ╠│╠doc═Ļš¹├Ō┘M░µ

ė▓╝■╣ż│╠Ĥ╚ļķTĮ╠│╠pdfĖ▀ŪÕ├Ō┘MŽ┬▌d

ė▓╝■╣ż│╠Ĥ╚ļķTĮ╠│╠pdfĖ▀ŪÕ├Ō┘MŽ┬▌d

Hyper-v╠ōöMÖC╚ń║╬įLå¢USBįOéõdoc═Ļš¹░µ

Hyper-v╠ōöMÖC╚ń║╬įLå¢USBįOéõdoc═Ļš¹░µ

ļŖ─Xų„░Õ╠°ŠĆĄ─ĮėĘ©įöĮŌdocūŅą┬├Ō┘M░µ

ļŖ─Xų„░Õ╠°ŠĆĄ─ĮėĘ©įöĮŌdocūŅą┬├Ō┘M░µ

ŠĆąįĘĆē║Ų„╗∙ĄAų¬ūRpdf═Ļš¹░µ

ŠĆąįĘĆē║Ų„╗∙ĄAų¬ūRpdf═Ļš¹░µ

ModelSim║å├„╩╣ė├Į╠│╠pdf░µ

ModelSim║å├„╩╣ė├Į╠│╠pdf░µ

öĄūųļŖūė╝╝ąg╗∙ĄAĮ╠│╠(ķÉ╩»Ą┌5░µ)pdf░µ

öĄūųļŖūė╝╝ąg╗∙ĄAĮ╠│╠(ķÉ╩»Ą┌5░µ)pdf░µ

ļŖ┬ĘĄ┌╬Õ░µŪ±ĻPį┤pdfĖ▀ŪÕ├Ō┘M░µ

ļŖ┬ĘĄ┌╬Õ░µŪ±ĻPį┤pdfĖ▀ŪÕ├Ō┘M░µ

ėŗ╦ŃÖCĮM│╔┼cįOėŗė▓╝■▄ø╝■Įė┐┌Ą┌╬Õ░µpdfĖĮ┤░Ė═Ļš¹░µ

ėŗ╦ŃÖCĮM│╔┼cįOėŗė▓╝■▄ø╝■Įė┐┌Ą┌╬Õ░µpdfĖĮ┤░Ė═Ļš¹░µ

Į╚┌¤ÆĮąg(įŁ░µ)pdfĖ±╩ĮĪŠųą╬─═Ļš¹░µĪ┐

Į╚┌¤ÆĮąg(įŁ░µ)pdfĖ±╩ĮĪŠųą╬─═Ļš¹░µĪ┐

╔Ņ╚ļPHP├µŽ“ī”Ž¾─Ż╩Į┼cīŹ█`(ųą╬─Ą┌╚²░µ)pdfĖ▀ŪÕÆ▀├Ķ░µĪŠ═Ļš¹░µĪ┐

╔Ņ╚ļPHP├µŽ“ī”Ž¾─Ż╩Į┼cīŹ█`(ųą╬─Ą┌╚²░µ)pdfĖ▀ŪÕÆ▀├Ķ░µĪŠ═Ļš¹░µĪ┐

HADOOPīŹæ(ųą╬─Ą┌Č■░µ)pdfŪÕ╬·═Ļš¹ļŖūė░µ

HADOOPīŹæ(ųą╬─Ą┌Č■░µ)pdfŪÕ╬·═Ļš¹ļŖūė░µ

┤¾öĄō■Ģr┤· ╔·╗Ņ╣żū„┼c╦╝ŠSĄ─┤¾ūāĖ’pdfųą╬─═Ļš¹░µ├Ō┘MŽ┬▌d

┤¾öĄō■Ģr┤· ╔·╗Ņ╣żū„┼c╦╝ŠSĄ─┤¾ūāĖ’pdfųą╬─═Ļš¹░µ├Ō┘MŽ┬▌d

U▒PčbŽĄĮy(ā×▒P░▓čb▓┘ū„ŽĄĮy)łDĮŌĮ╠│╠ PDFpdf═Ļš¹Ė▀ŪÕ░µĪŠĖĮį┤┤·┤aĪ┐├Ō┘MŽ┬▌d

U▒PčbŽĄĮy(ā×▒P░▓čb▓┘ū„ŽĄĮy)łDĮŌĮ╠│╠ PDFpdf═Ļš¹Ė▀ŪÕ░µĪŠĖĮį┤┤·┤aĪ┐├Ō┘MŽ┬▌d

ÖCąĄįOėŗ╩ųāįĄ┌╬Õ░µļŖūė░µpdfĖ▀ŪÕ├Ō┘M░µ

ÖCąĄįOėŗ╩ųāįĄ┌╬Õ░µļŖūė░µpdfĖ▀ŪÕ├Ō┘M░µ

ūC╚»Ęų╬÷Ą┌┴∙░µpdfĖ±╩ĮĖ▀ŪÕ├Ō┘M░µĪŠ═Ļš¹░µĪ┐

ūC╚»Ęų╬÷Ą┌┴∙░µpdfĖ±╩ĮĖ▀ŪÕ├Ō┘M░µĪŠ═Ļš¹░µĪ┐

»é┐±javaųv┴x(Ą┌3░µ)pdf (ųą╬─░µ)ļŖūė░µ

»é┐±javaųv┴x(Ą┌3░µ)pdf (ųą╬─░µ)ļŖūė░µ

├„│»─Ūą®╩┬ā║¤oäh£ptxt╚½╝»Ž┬▌d

├„│»─Ūą®╩┬ā║¤oäh£ptxt╚½╝»Ž┬▌d JGJ145-2013╗ņ─²═┴ĮYśŗ║¾Õ^╣╠╝╝ągęÄ│╠pdf═Ļ

JGJ145-2013╗ņ─²═┴ĮYśŗ║¾Õ^╣╠╝╝ągęÄ│╠pdf═Ļ ╣½┬ĘBūo░▓╚½ū„śIęÄ│╠JTG H30Ī¬2015pdfĖ▀ŪÕ

╣½┬ĘBūo░▓╚½ū„śIęÄ│╠JTG H30Ī¬2015pdfĖ▀ŪÕ čb┼õ╩Į╗ņ─²═┴ĮYśŗ╝╝ągęÄ│╠JGJ1-2014pdfļŖūė

čb┼õ╩Į╗ņ─²═┴ĮYśŗ╝╝ągęÄ│╠JGJ1-2014pdfļŖūė šn│╠▒Ē┐š░ū▒ĒĖ±ĪŠ├Ō┘MŽ┬▌d░µĪ┐

šn│╠▒Ē┐š░ū▒ĒĖ±ĪŠ├Ō┘MŽ┬▌d░µĪ┐ ╗ņ─²═┴ÅŖČ╚Öz“×įuČ©ś╦£╩GB/T50107-2010ļŖūė

╗ņ─²═┴ÅŖČ╚Öz“×įuČ©ś╦£╩GB/T50107-2010ļŖūė ś╦£╩ęĢ┴”▒ĒĖ▀ŪÕ┤¾łD(A4┤“ėĪ░µęĢ┴”▒Ē)bmpĖ±╩Į

ś╦£╩ęĢ┴”▒ĒĖ▀ŪÕ┤¾łD(A4┤“ėĪ░µęĢ┴”▒Ē)bmpĖ±╩Į Ųš═©╗ņ─²═┴┼õ║Ž▒╚įOėŗęÄ│╠JGJ/55-2011pdfļŖ

Ųš═©╗ņ─²═┴┼õ║Ž▒╚įOėŗęÄ│╠JGJ/55-2011pdfļŖ ¤ßĮ╗ōQŲ„GB/T151-2014pdfļŖūė═Ļš¹Ė▀ŪÕ░µ├Ō┘M

¤ßĮ╗ōQŲ„GB/T151-2014pdfļŖūė═Ļš¹Ė▀ŪÕ░µ├Ō┘M õōĮŅ║ĖĮė╝░“×╩šęÄ│╠JGJ18-2012pdfÆ▀├ĶĖ▀ŪÕ░µ

õōĮŅ║ĖĮė╝░“×╩šęÄ│╠JGJ18-2012pdfÆ▀├ĶĖ▀ŪÕ░µ