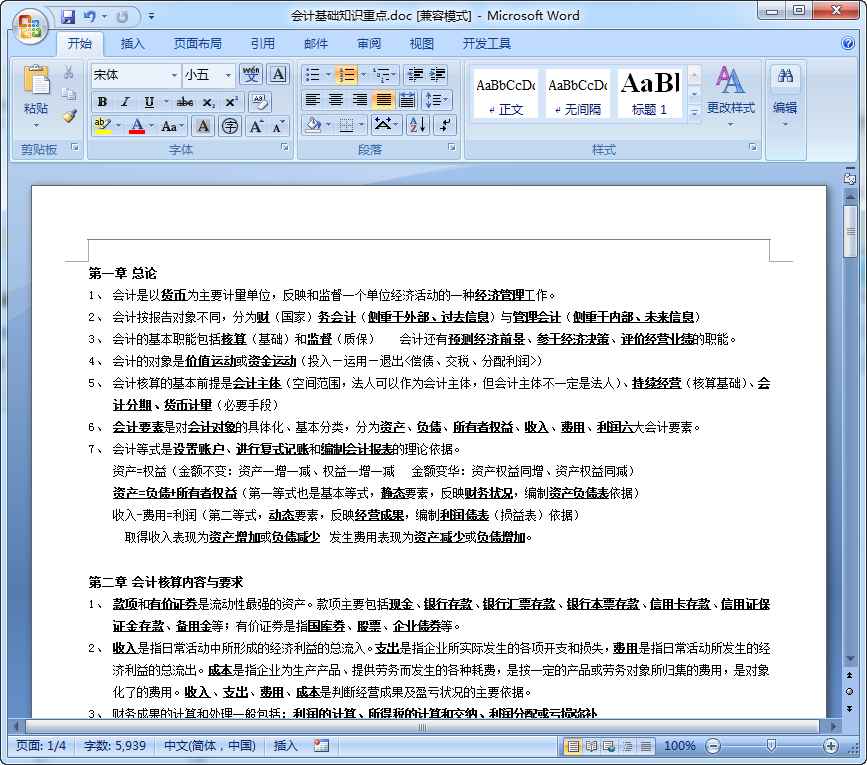

Ģ■ėŗ╗∙ĄAų¬ūRųž³cģR┐é┤¾╚½Ż¼ę╗┐ŅūŅą┬Ą─2015─ĻĢ■ėŗ╗∙ĄAų¬ūRųž³cģR┐éŻ¼ī”ė┌īW┴ĢĢ■ėŗĄ─╚╦üĒšfŻ¼šµ╩Ū┐╝įć▒žéõ└¹Ų„░ĪĪŻėą┼d╚żĄ─įÆŻ¼Š═üĒ¢|Ų┬Ž┬▌d╩╣ė├░╔ŻĪ

Ģ■ėŗ╗∙ĄAų¬ūRųž³cģR┐é┤¾╚½║åĮķ

Ģ■ėŗ╗∙ĄA(Basic Accountancy)╩ŪųĖĢ■ėŗ╩┬ĒŚĄ─ėøÄż╗∙ĄA,╩ŪĢ■ėŗ┤_šJĄ──│ĘNś╦£╩ĘĮ╩Į,╩Ūå╬╬╗╩š╚ļ║═ų¦│÷Īó┘Mė├Ą─┤_šJĄ─ś╦£╩.ī”Ģ■ėŗ╗∙ĄAĄ─▓╗═¼▀xō±Ż¼øQČ©å╬╬╗╚ĪĄ├╩š╚ļ║═░l╔·ų¦│÷į┌Ģ■ėŗŲ┌ķgĄ─┼õ▒╚,▓óų▒Įėė░ĒæĄĮå╬╬╗╣żū„śI┐ā║═žöäš│╔╣¹ĪŻ

Ģ■ėŗ╗∙ĄA╩Ūį┌ŠÄųŲžöäšł¾▒ĒĢrŻ¼╠žäe╩Ū×ķ┴╦┤_Č©╩š╚ļ║═┘Mė├╦∙Üwī┘Ą─Ģ■ėŗŲ┌ķgĪó┤_Č©┘Y«ažōé∙▒ĒĒŚ─┐Ą─ĮŅ~Ż¼×ķ▀\ė├▀m║Žė┌ėąĻPĮ╗ęū║═ĒŚ─┐Ą─ųž┤¾Ė┼─ŅČ°╠ß╣®Ą─ĘĮĘ©ĪŻ

Ģ■ėŗ╗∙ĄA╩Ūę╗ĘNėŗ┴┐ś╦£╩Ż¼╦³▓╗┐╔─▄├ōļxĢ■ėŗ¾wŽĄš¹¾wČ°░lō]ū„ė├Ż¼ÖÓž¤░l╔·ųŲĄ─æ¬ė├ų╗ėąį┌ėąą¦Ą─š■Ė«Ģ■ėŗ║═žöäšł¾ĖµųŲČ╚┐“╝▄Ž┬▓┼ėąīŹļHęŌ┴xĪŻ

Ģ■ėŗ╗∙ĄAų¬ūRųž³cģR┐é┤¾╚½┘p╬÷

Ģ■ėŗ╗∙ĄAų¬ūR║╦╦ŃĘĮĘ©

Ģ■ėŗ╗∙ĄAų„ę¬ėąā╔ĘNŻ¼╝┤ÖÓž¤░l╔·ųŲ║═╩šĖČīŹ¼FųŲĪŻ

1Īó╩šĖČīŹ¼FųŲĪŻ

╩šĖČīŹ¼FųŲŻ¼ėųĘQ¼FĮųŲŻ¼╩ŪųĖŲ¾śIå╬╬╗ī”Ė„ĒŚ╩š╚ļ║═┘Mė├Ą─šJČ©╩Ūęį┐ŅĒŚŻ©░³└©¼FĮ║═Ńyąą┤µ┐ŅŻ®Ą─īŹļH╩šĖČū„×ķś╦£╩ĪŻĘ▓ī┘▒ŠŲ┌īŹļH╩šĄĮ┐ŅĒŚĄ─╩š╚ļ║═ų¦ĖČ┐ŅĒŚĄ─┘Mė├Ż¼▓╗╣▄Ųõ╩Ūʱæ¬Üwī┘ė┌▒ŠŲ┌Ż¼Č╝æ¬ū„×ķ▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├╚ļ┘~Ż╗Ę┤ų«Ż¼Ę▓▒ŠŲ┌╬┤īŹļH╩šĄĮĄ─┐ŅĒŚ╩š╚ļ║═╬┤ĖČ│÷┐ŅĒŚĄ─ų¦│÷Ż¼╝┤╩╣æ¬Üwī┘ė┌▒ŠŲ┌Ż¼ę▓▓╗æ¬ū„×ķ▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├╚ļ┘~Ż¼▓╔ė├▀@ĘNĢ■ėŗ╠Ä└ĒųŲČ╚Ż¼▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├╚▒Ę”║Ž└ĒĄ─┼õ▒╚Ż¼╦∙ėŗ╦ŃĄ─žöäš│╔╣¹ę▓▓╗ē“š²┤_Ż¼ę“┤╦Ų¾śIå╬╬╗▓╗ę╦▓╔ė├╩šĖČīŹ¼FųŲĄ½ĮøĀI╗Ņäė▓╔ė├ÖÓž¤░l╔·ųŲŻ¼ų„ę¬▀mė├ė┌ąąš■╩┬śIå╬╬╗ĪŻ

2ĪóÖÓž¤░l╔·ųŲ

ÖÓž¤░l╔·ųŲŻ¼ėųĘQæ¬╩šæ¬ĖČųŲĪóæ¬ėŗųŲŻ¼╩ŪųĖęįÖÓž¤░l╔·×ķ╗∙ĄAüĒ┤_Č©▒ŠŲ┌╩š╚ļ║═┘Mė├Ż¼Č°▓╗╩Ūęį┐ŅĒŚĄ─īŹļH╩šĖČū„×ķėø┘~╗∙ĄAĪŻĘ▓╩Ūæ¬ī┘▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├Ż¼▓╗╣▄Ųõ┐ŅĒŚ╩Ūʱ╩šĖČŻ¼Š∙ū„×ķ▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├╚ļ┘~Ż╗Ę┤ų«Ż¼Ę▓▓╗ī┘ė┌▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├Ż¼╝┤╩╣ęč╩šĄĮ┐ŅĒŚ╗“ĖČ│÷┐ŅĒŚŻ¼Č╝▓╗æ¬ū„×ķ▒ŠŲ┌Ą─╩š╚ļ║═┘Mė├╚ļ┘~ĪŻį┌ÖÓž¤░l╔·ųŲŽ┬Ż¼├┐ī├Ģ■ėŗŲ┌─®Ż¼æ¬ī”Ė„ĒŚ┐ńŲ┌╩šų¦ū„│÷š{š¹Ż¼║╦╦Ń╩ų└mļm╚╗▌^×ķ┬ķ¤®Ż¼Ą½─▄╩╣Ė„éĆŲ┌ķgĄ─╩š╚ļ║═┘Mė├īŹ¼F║Ž└ĒĄ─┼õ▒╚Ż¼╦∙ėŗ┴┐Ą─žöäš│╔╣¹ę▓▒╚▌^š²┤_ĪŻę“┤╦Ż¼ć°╝ęĪČŲ¾śIĢ■ėŗ£╩ätĪĘęÄČ©Ż¼Ų¾śIå╬╬╗Ģ■ėŗ║╦╦Ńæ¬▓╔ė├ÖÓž¤░l╔·ųŲĪŻąąš■╩┬śIå╬╬╗ĮøĀIę▓▓╔ė├ÖÓž¤░l╔·ųŲĪŻ

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

DJI ┤¾Į«’wąą─ŻöM1.4╣┘ĘĮ░µ

DJI ┤¾Į«’wąą─ŻöM1.4╣┘ĘĮ░µ

┬ōŽļę╗µIĮ¹ų╣“īäėĖ³ą┬╣żŠ▀2.26.1 ųą╬─ŠG╔½░µ

┬ōŽļę╗µIĮ¹ų╣“īäėĖ³ą┬╣żŠ▀2.26.1 ųą╬─ŠG╔½░µ

ĻPķ]ė▓▒P║ąūįäėą▌├▀▄ø╝■ĖĮĮ╠│╠

ĻPķ]ė▓▒P║ąūįäėą▌├▀▄ø╝■ĖĮĮ╠│╠

ELM327“īäė1.0 ╣┘ĘĮ░µ

ELM327“īäė1.0 ╣┘ĘĮ░µ

PowerPCBļŖ┬ĘįOėŗīŹė├Į╠│╠pdfļŖūė░µ

PowerPCBļŖ┬ĘįOėŗīŹė├Į╠│╠pdfļŖūė░µ

PowerPCBĖ▀╦┘ļŖūėļŖ┬ĘįOėŗ┼cæ¬ė├pdfĖ▀ŪÕļŖūė░µ

PowerPCBĖ▀╦┘ļŖūėļŖ┬ĘįOėŗ┼cæ¬ė├pdfĖ▀ŪÕļŖūė░µ

ļŖ┬Ę╝░ļŖ╣ż╝╝ąg╗∙ĄApdfĖ▀ŪÕļŖūė░µ

ļŖ┬Ę╝░ļŖ╣ż╝╝ąg╗∙ĄApdfĖ▀ŪÕļŖūė░µ

ė▓▒Pē─Ą└ą▐Å═Į╠│╠doc ├Ō┘M░µ

ė▓▒Pē─Ą└ą▐Å═Į╠│╠doc ├Ō┘M░µ

Revit MEP╚ļķTĮ╠│╠╣┘ĘĮ░µdoc ūŅą┬░µ

Revit MEP╚ļķTĮ╠│╠╣┘ĘĮ░µdoc ūŅą┬░µ

ą┬ŠÄļŖ─XĮMčb┼cė▓╝■ŠSą▐Å─╚ļķTĄĮŠ½═©pdf Ė▀ŪÕ├Ō┘M░µ

ą┬ŠÄļŖ─XĮMčb┼cė▓╝■ŠSą▐Å─╚ļķTĄĮŠ½═©pdf Ė▀ŪÕ├Ō┘M░µ

ė▓╝■ŽĄĮy╣ż│╠ĤīÜĄõpdf├Ō┘MļŖūė░µ

ė▓╝■ŽĄĮy╣ż│╠ĤīÜĄõpdf├Ō┘MļŖūė░µ

xbox one╩ų▒·▀BĮėļŖ─XĮ╠│╠doc═Ļš¹├Ō┘M░µ

xbox one╩ų▒·▀BĮėļŖ─XĮ╠│╠doc═Ļš¹├Ō┘M░µ

ė▓╝■╣ż│╠Ĥ╚ļķTĮ╠│╠pdfĖ▀ŪÕ├Ō┘MŽ┬▌d

ė▓╝■╣ż│╠Ĥ╚ļķTĮ╠│╠pdfĖ▀ŪÕ├Ō┘MŽ┬▌d

Hyper-v╠ōöMÖC╚ń║╬įLå¢USBįOéõdoc═Ļš¹░µ

Hyper-v╠ōöMÖC╚ń║╬įLå¢USBįOéõdoc═Ļš¹░µ

ļŖ─Xų„░Õ╠°ŠĆĄ─ĮėĘ©įöĮŌdocūŅą┬├Ō┘M░µ

ļŖ─Xų„░Õ╠°ŠĆĄ─ĮėĘ©įöĮŌdocūŅą┬├Ō┘M░µ

ŠĆąįĘĆē║Ų„╗∙ĄAų¬ūRpdf═Ļš¹░µ

ŠĆąįĘĆē║Ų„╗∙ĄAų¬ūRpdf═Ļš¹░µ

ModelSim║å├„╩╣ė├Į╠│╠pdf░µ

ModelSim║å├„╩╣ė├Į╠│╠pdf░µ

öĄūųļŖūė╝╝ąg╗∙ĄAĮ╠│╠(ķÉ╩»Ą┌5░µ)pdf░µ

öĄūųļŖūė╝╝ąg╗∙ĄAĮ╠│╠(ķÉ╩»Ą┌5░µ)pdf░µ

ļŖ┬ĘĄ┌╬Õ░µŪ±ĻPį┤pdfĖ▀ŪÕ├Ō┘M░µ

ļŖ┬ĘĄ┌╬Õ░µŪ±ĻPį┤pdfĖ▀ŪÕ├Ō┘M░µ

ėŗ╦ŃÖCĮM│╔┼cįOėŗė▓╝■▄ø╝■Įė┐┌Ą┌╬Õ░µpdfĖĮ┤░Ė═Ļš¹░µ

ėŗ╦ŃÖCĮM│╔┼cįOėŗė▓╝■▄ø╝■Įė┐┌Ą┌╬Õ░µpdfĖĮ┤░Ė═Ļš¹░µ

Į╚┌¤ÆĮąg(įŁ░µ)pdfĖ±╩ĮĪŠųą╬─═Ļš¹░µĪ┐

Į╚┌¤ÆĮąg(įŁ░µ)pdfĖ±╩ĮĪŠųą╬─═Ļš¹░µĪ┐

╔Ņ╚ļPHP├µŽ“ī”Ž¾─Ż╩Į┼cīŹ█`(ųą╬─Ą┌╚²░µ)pdfĖ▀ŪÕÆ▀├Ķ░µĪŠ═Ļš¹░µĪ┐

╔Ņ╚ļPHP├µŽ“ī”Ž¾─Ż╩Į┼cīŹ█`(ųą╬─Ą┌╚²░µ)pdfĖ▀ŪÕÆ▀├Ķ░µĪŠ═Ļš¹░µĪ┐

HADOOPīŹæ(ųą╬─Ą┌Č■░µ)pdfŪÕ╬·═Ļš¹ļŖūė░µ

HADOOPīŹæ(ųą╬─Ą┌Č■░µ)pdfŪÕ╬·═Ļš¹ļŖūė░µ

┤¾öĄō■Ģr┤· ╔·╗Ņ╣żū„┼c╦╝ŠSĄ─┤¾ūāĖ’pdfųą╬─═Ļš¹░µ├Ō┘MŽ┬▌d

┤¾öĄō■Ģr┤· ╔·╗Ņ╣żū„┼c╦╝ŠSĄ─┤¾ūāĖ’pdfųą╬─═Ļš¹░µ├Ō┘MŽ┬▌d

U▒PčbŽĄĮy(ā×▒P░▓čb▓┘ū„ŽĄĮy)łDĮŌĮ╠│╠ PDFpdf═Ļš¹Ė▀ŪÕ░µĪŠĖĮį┤┤·┤aĪ┐├Ō┘MŽ┬▌d

U▒PčbŽĄĮy(ā×▒P░▓čb▓┘ū„ŽĄĮy)łDĮŌĮ╠│╠ PDFpdf═Ļš¹Ė▀ŪÕ░µĪŠĖĮį┤┤·┤aĪ┐├Ō┘MŽ┬▌d

ÖCąĄįOėŗ╩ųāįĄ┌╬Õ░µļŖūė░µpdfĖ▀ŪÕ├Ō┘M░µ

ÖCąĄįOėŗ╩ųāįĄ┌╬Õ░µļŖūė░µpdfĖ▀ŪÕ├Ō┘M░µ

ūC╚»Ęų╬÷Ą┌┴∙░µpdfĖ±╩ĮĖ▀ŪÕ├Ō┘M░µĪŠ═Ļš¹░µĪ┐

ūC╚»Ęų╬÷Ą┌┴∙░µpdfĖ±╩ĮĖ▀ŪÕ├Ō┘M░µĪŠ═Ļš¹░µĪ┐

»é┐±javaųv┴x(Ą┌3░µ)pdf (ųą╬─░µ)ļŖūė░µ

»é┐±javaųv┴x(Ą┌3░µ)pdf (ųą╬─░µ)ļŖūė░µ

├„│»─Ūą®╩┬ā║¤oäh£ptxt╚½╝»Ž┬▌d

├„│»─Ūą®╩┬ā║¤oäh£ptxt╚½╝»Ž┬▌d JGJ145-2013╗ņ─²═┴ĮYśŗ║¾Õ^╣╠╝╝ągęÄ│╠pdf═Ļ

JGJ145-2013╗ņ─²═┴ĮYśŗ║¾Õ^╣╠╝╝ągęÄ│╠pdf═Ļ ╣½┬ĘBūo░▓╚½ū„śIęÄ│╠JTG H30Ī¬2015pdfĖ▀ŪÕ

╣½┬ĘBūo░▓╚½ū„śIęÄ│╠JTG H30Ī¬2015pdfĖ▀ŪÕ šn│╠▒Ē┐š░ū▒ĒĖ±ĪŠ├Ō┘MŽ┬▌d░µĪ┐

šn│╠▒Ē┐š░ū▒ĒĖ±ĪŠ├Ō┘MŽ┬▌d░µĪ┐ čb┼õ╩Į╗ņ─²═┴ĮYśŗ╝╝ągęÄ│╠JGJ1-2014pdfļŖūė

čb┼õ╩Į╗ņ─²═┴ĮYśŗ╝╝ągęÄ│╠JGJ1-2014pdfļŖūė ╗ņ─²═┴ÅŖČ╚Öz“×įuČ©ś╦£╩GB/T50107-2010ļŖūė

╗ņ─²═┴ÅŖČ╚Öz“×įuČ©ś╦£╩GB/T50107-2010ļŖūė ś╦£╩ęĢ┴”▒ĒĖ▀ŪÕ┤¾łD(A4┤“ėĪ░µęĢ┴”▒Ē)bmpĖ±╩Į

ś╦£╩ęĢ┴”▒ĒĖ▀ŪÕ┤¾łD(A4┤“ėĪ░µęĢ┴”▒Ē)bmpĖ±╩Į Ųš═©╗ņ─²═┴┼õ║Ž▒╚įOėŗęÄ│╠JGJ/55-2011pdfļŖ

Ųš═©╗ņ─²═┴┼õ║Ž▒╚įOėŗęÄ│╠JGJ/55-2011pdfļŖ ¤ßĮ╗ōQŲ„GB/T151-2014pdfļŖūė═Ļš¹Ė▀ŪÕ░µ├Ō┘M

¤ßĮ╗ōQŲ„GB/T151-2014pdfļŖūė═Ļš¹Ė▀ŪÕ░µ├Ō┘M õōĮŅ║ĖĮė╝░“×╩šęÄ│╠JGJ18-2012pdfÆ▀├ĶĖ▀ŪÕ░µ

õōĮŅ║ĖĮė╝░“×╩šęÄ│╠JGJ18-2012pdfÆ▀├ĶĖ▀ŪÕ░µ